我介绍了自己在美国生孩子的费用后,经常有读者在各种场合问我保险的问题,常见的一个问题是「已经怀孕了还能买保险吗?」

若在美国工作、是美国居民、或是即将搬回美国的公民,正常购买公司提供的保险或 Obamacare 就可以了,根据 the Affordable Care Act,保险公司不得拒绝 pre-existing conditions,包括怀孕者,甚至不能涨费率,就算明知亏钱也必须提供,因此增加的成本会平摊到所有用户头上。

然而,中国公民赴美产子,或者来美国求学、短期交换的 F/M/J 签证,并不受上述法案保护。有读者问,自己是 J1、老婆是 B1/B2,已经怀孕了,有什么保险可以 cover 生育?另一位读者提醒,「MSH 有专门针对去美国生孩子的保险」,下面我就比较一下。

MSH 全球的「孕前险」计划

MSH International 针对 expat 提供4种医疗计划,其中只有 First’Expat + 可选覆盖美国的 maternity 计划,即增加怀孕的 coverage。First’Expat + 共分 Quartz、Pearl、Sapphire、Diamond 4个级别,针对 maternity 的覆盖范围如下。

Quartz、Pearl、Sapphire、Diamond 对产前检查 + 自然顺产的覆盖上限分别是 $4,400、$6,250、$10,000、$13,800 美元;本项 coverage 有10个月的等待期。另外,全年所有报销总额上限分别是50万、100万、200万、300万美元,参见这个 PDF 第6页。

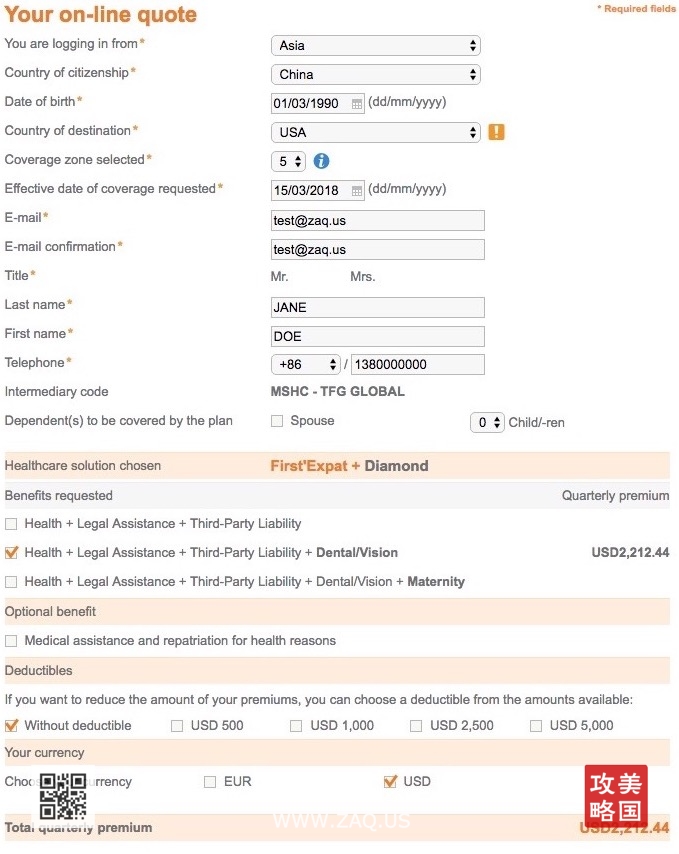

于是我到官网选择 First’Expat + 的 Diamond 计划,假设一名来自中国、生于1990年3月1日(27岁)的适龄女性,做一个 online quote,结果如下。

在未选生育险、0 deductible 的情况下,每个季度的保费(premium)是2,212.44美元。

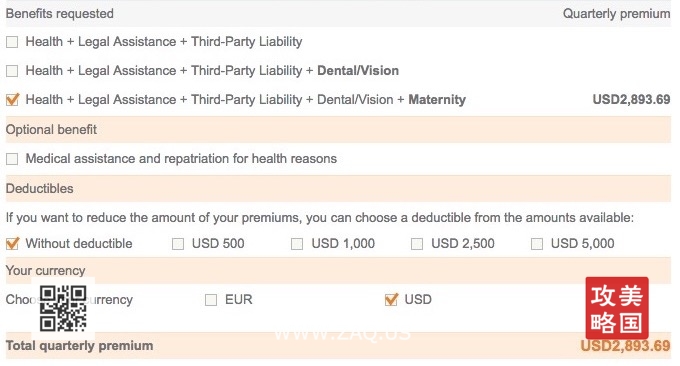

在选中生育险的情况下,每个季度的保费涨到了$2,893.69美元,增加了$681.25美元。因为生育险的等待期未10个月,所以需要提前4个季度开始购买,总保费$11,574.76美元;相比未选生育险的普通医疗保险,增加了$2,725美元。

当然,保费和年纪等其他因素有关;年纪越大,总体健康风险越大,生育的风险也越大。我试着改了一下年龄重新报价,结果如下:

- 25岁:2,363.69 x 4 = $9,454.76 美元。

- 27岁:2,893.69 x 4 = $11,574.76 美元。

- 30岁:2,893.69 x 4 = $11,574.76 美元。

- 35岁:3,133.07 x 4 = $12,532.28 美元。

- 40岁:3,377.44 x 4 = $13,509.76 美元。

- 45岁:3,621.19 x 4 = $14,484.76 美元。

根据我的亲身经验,正常顺产公开的账单大概要1.5万美元;即使是没有保险、自己砍价或拿到折扣,也要1万美元以上,参见这篇文章《没有保险在美国生孩子要花多少钱?》而 MSH 的这种保险,即使是45岁的高龄产妇,一年的保费也不到 15,000 美元,低于正常顺产的账单;若是25岁的年轻妈妈,更是只要9,500美元。

为什么 MSH 能做到以相对较低的保费来 cover 较高的账单?因为保险公司会向医院砍价……

MSH 中国的「孕中险」计划

上面说了,MSH 全球的怀孕险有10个月等待期 — 不然你交一个季度不到 3,000 美金,然后立刻生孩子花1万多美金,MSH 岂不是要亏死?那么,若已经怀孕了怎么办呢?

MSH 全球不提供这种保险计划,但是 MSH 中国(万欣和)有一个所谓的孕中险,是和大地保险公司合作推出,遗憾的是官网没有公开文件,只能从网上活跃的经纪人博客、社交媒体帐号上找到踪影,比如这位「保险经纪人王大伟」公开的2018年孕中险计划,我简单整理如下;原图点击这里。

万欣和美国生子孕中险计划

| 保险计划 | A | B | C |

|---|---|---|---|

| 最高保额 | 200万 | 100万 | 20万[1] |

| 产检、顺产 | 1万 | 不涵盖 | 不涵盖 |

| 剖腹产、胎位异常等 | 75%;8万 | 不涵盖 | 不涵盖 |

| 孕妈并发症 | 100万 | 100万 | 10万 |

| 新生儿护理[2] | 100万 | 50万 | 10万 |

| 紧急医疗运送 | 包含 | 包含 | 包含 |

| 18-29岁保费 | 53,000 | 25,000 | 7,500 |

| 30-34岁保费 | 56,000 | 28,000 | 8,500 |

| 35-39岁保费 | 60,000 | 32,000 | 9,800 |

| 40岁以上 | N/A | N/A | N/A |

注[1]

有2万的自付额(deductible)。数字均为 RMB。

注[2] 保障至出生后30天内,不含正常检查、预防性保健、 免疫。

这个孕中险计划有两个明显的特点:

- 产检、接生和新生儿检查、免疫等常规支出一概不保。最贵的A计划,保费53,000~60,000,报销产检和顺产1万人民币,当然远远不够,其实相当于保费 43,000~50,000、不负责任何产检和顺产费用。

- 不接受40岁以上高风险产妇(一般来说35岁以上即为高龄产妇)。

可以看到,这个所谓的「孕中险」名字虽然好听,实际上只是一个文字游戏,因为它常规顺产费用一概不保,只有在出现并发症等意外医疗状况时才会介入;最高保额,C/B/A 计划分别是20万、100万、200万人民币。这会导致两个问题:

- 正常顺产部分的费用你是无保险,需要自掏腰包。根据第一节讨论,这部分费用很大程度上取决于你是否能和医院谈价格;若直接全付可能要 15,000 美元上下。

- 若真出现意外医疗状况,100万人民币也许够、也可能不够,20万人民币(约3万美元)则很可能不够。要知道我家 Ethan 出生后住 10 天 NICU 就花了 4.5 万美元。

后话

除了 MSH 之外,据我所知还有另外一些「国际旅游保险」,虽然不包括正常的生产费用,但是若发生医疗意外也会介入,这就包括生孩子出现并发症等情形。每家保险公司的产品和理赔范围不一样,这些都需要和保险公司沟通核实。

至于 MSH International 的「孕前险」First’Expat + 和万欣和中国的「孕中险」,以一个27岁的产妇为例,购买前者的 Diamond 计划需要支付约 1.15 万美元,o deductible,一分钱不用掏,若出现意外有300万美元的最高赔付额;后者最好的 A 计划,除了支付 53,000 人民币(约8400美元)保费外,还要支付正常顺产的费用约1万美元(取决于你是否能和医院谈判;可报销1万人民币、约1600美元),若出现医疗意外最高赔付额只有200万人民币,约32万美元。

因此,万欣和中国的这个所谓「孕中险」,至少在我看来远远不如 MSH International 的 First’Expat + 划算。当然,后者因为有10个月的等待期,所以需要提前计划,在怀孕之前就开始购买;若已经怀上了就买不了啦。

{kind=link}

{kind=link}

{kind=link}

{kind=link}